作为对绿色金融市场的重要补充和延伸,转型金融相关产品的发展已经成为可持续金融领域受到较多关注的议题。目前,房地产、交通和公用事业等行业具有相对完善的低碳转型路径,来自这些行业的实体可以较为轻松地使用绿色债券为其项目、资产和特定支出进行融资。而对于很多高碳排放行业,如水泥、钢铁和基础化学品等,市场上的转型相关路径才刚开始制定,明确募集资金用途用于特定行业的指引尚较为缺乏。对于这些高碳排放的企业实体,不限募集资金用途的可持续挂钩债券(SLB)已成为一个受到市场追捧的融资工具。可持续发展挂钩债券是一种将债券条款与发行人可持续发展目标相挂钩的债务融资工具,和绿色债券、碳中和债券等限定募集资金用途的产品相比,其在发行主体、募资用途、债券结构等方面都更加灵活。

由于SLB允许发行主体为一般用途融资,机构实体可以设定自身的关键绩效指标(KPI)和可持续发展绩效目标(SPT),SLB市场在过去两年得到了强劲增长。从规模上,截至2022年11月,气候债券倡议组织(CBI)统计SLB和转型债券发行量已达2,017亿美元。

然而,在SLB市场蓬勃发展的同时,市场对SLB和转型债券缺乏雄心和可信度充满担忧,主要原因是发行人选定的减排目标是根据业务基线而非基于气候科学的路径,因此这样的减排目标很难与同行和特定行业路径进行比较。

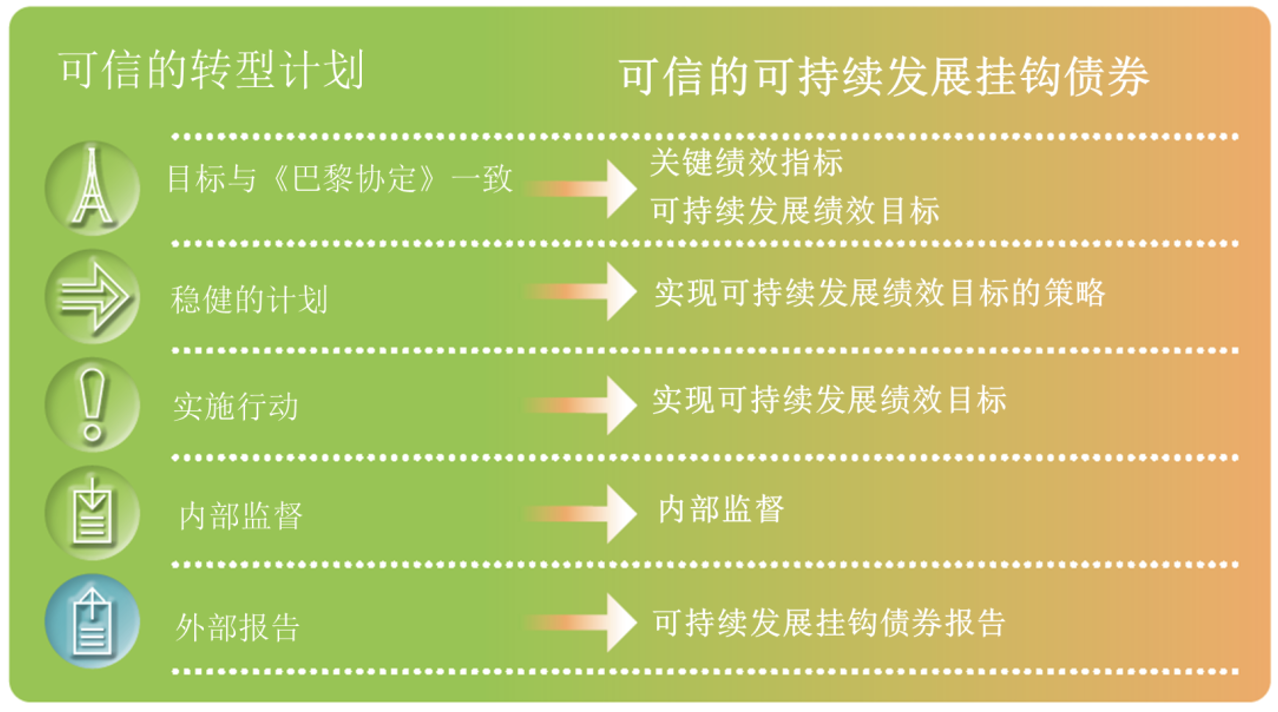

为了增强SLB的可信度,CBI鼓励发行人参考以下几点:

1)SLB需与实体的转型计划有同样的减排力度

SLB的转型绩效和可信度基于发行人实体的转型计划。因此,SLB的关键绩效指标需保持与实体的转型计划同等程度的减排力度。CBI根据其发布的“可信的转型的五个特征”来评估实体可信度,用于评估实体的减排目标、转型计划的可行性和覆盖范围、透明度与信息披露。这样才能使用SLB的灵活性和前瞻性特点,为高碳排放实体的低碳转型融资,同时维护市场可信度。

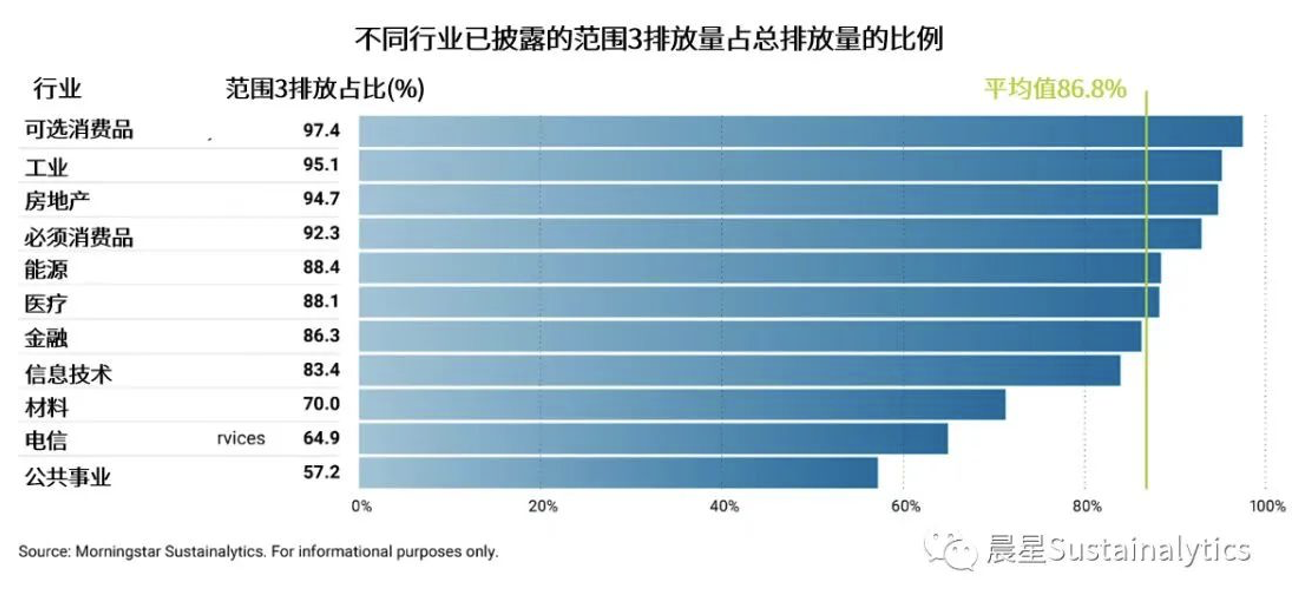

2)SLB的目标应涵盖所有重大的排放范围

截至2022年11月,据CBI统计,目前SLB发行人所设定的目标涵盖全部三个排放范围的仅占总量的14.4%(即2,017亿美元发行量中的291亿美元)。

在有些情况下,范围三排放可以不纳入SLB中。例如,在CBI的水泥行业认证标准中,水泥研磨/混合活动对一些公司而言,这是范围一排放;而对其他公司而言,这项活动是其上游范围三排放。为了保证一致性,CBI的水泥、基础化学品和钢铁行业认证标准按照业务活动,而不仅是排放范围来界定边界。

例如,CBI认为农业食品公司或油气发行人所发行的SLB均需涵盖范围三排放,因范围三排放量可占该行业实体温室气体排放量的85-100%。然而,截至2022年11月,在22笔油气SLB交易中,只有3笔包含范围三的减排目标。

数据/图表来源:晨星中国Sustainalytics

3)温室气体经济强度目标的力度不足

SLB可以采用经济强度目标,但与绝对强度或物理强度目标相比,经济强度目标被市场认为欠缺减排力度。可信的经济强度目标需要设定年减排百分比每年7%,使用每增加值温室气体排放量(GEVA)方法计算。

设定温室气体经济强度目标的SLB约占迄今为止SLB发行总量的5.2%(105亿美元)。这些SLB目前都没有使用GEVA方法,而是使用营收或销售单位作为分母。

4)投资人偏好结构最稳健的SLB

结构最稳健的SLB会增强投资者对发行人及其债券的信心。为确保SLB的可信度,发行人应避免在目标绩效评估日期(KPI target observation date)之前设置提前赎回日期(call date),避免仅在债券期限结束时才开始上调票息,以及避免将KPI观察日设置在债券到期后。已发行的很多SLB存在这些结构性问题。

根据国际资本市场协会(ICMA)的定义,目标绩效评估日期是指计算评估每个关键绩效指标的实际数值、并评价其是否满足事先定好的可持续发展绩效目标的的特定日期。

目前,全球市场中有8.5%的SLB(172亿美元)在目标绩效评估日期之前设置了首次赎回日期,首次赎回日期距目标绩效评估日期平均为1.8年。已有一只债券在其目标绩效评估日期之前被赎回。虽然应欢迎可赎回债券进入SLB市场,但CBI鼓励发行人将首次赎回日期设置在目标绩效评估日期之后,或将SLB结构调整为在目标绩效评估日期之前赎回债券则调升票息。仅在一两次票息支付时上调票息的SLB占SLB发行总量的15.1%。设置五次或以上调升票息条款的SLB占45.7%。

一般来说,投资机构会根据其投资策略,定期追踪发行人SPT进度,例如每季度或每年一次,或在债券文件中指定的关键里程碑日期,如要求发行人每年披露其SPT进度。

标准制定与全球SLB数据库进展

从2022年初起,CBI已开始对全球市场上发行的贴标的转型债券可持续发展挂钩债券进行筛查,并将推出全新的SLB数据库,纳入与1.5℃ 减排目标相匹配的KPI挂钩债务融资工具,为更好地支持资本投向高碳排放行业的低碳转型领域。

日前,CBI已正式发布水泥、钢铁、基础化学品和氢气生产行业转型融资的认证标准最终版本,发行人可采用发布的相应行业转型标准参与债务工具贴标认证。与SLB相比,采用有明确标准且限定募集资金用途的转型债券可以进一步增加企业转型的可信度。关于更多SLB和转型债务工具研究内容,请参阅CBI转型金融系列研究报告。欢迎点击以下链接查看报告。https://www.climatebonds.net/files/reports/cbi_asean_scalable_22_03b_0.pdf

往期推荐:

转型金融市场发展快讯 |低碳制氢: 经济低碳转型的关键驱动力

转型金融工具实践和案例 | 意大利国家电力公司可持续发展挂钩债券(SLB)

研究报告 | 中国转型金融研究报告:债务工具支持电力行业低碳转型

本文内容得到英国加速气候转型合作伙伴计划(UK PACT)的支持。