Green bond: c’è anche l’Italia nel 2017 dei record

A livello mondiale, l’emissione record di green bond per 155,5 miliardi di dollari nel 2017 continua a fare notizia. L’Italia è stata uno dei primi paesi ad entrare sul mercato nel 2014 con il primo green bond a firma Hera che ha permesso il finanziamento di 26 progetti di sostenibilità.

Da allora, altri soggetti hanno seguito l’esempio: il 2018 si è aperto con il green bond da 1,25 miliardi di euro di Enel, azienda leader nel settore energetico, i cui proventi finanzieranno principalmente progetti di generazione di elettricità da fonti rinnovabili e le loro reti di distribuzione, oltre che progetti volti ad incrementare l’efficienza energetica della rete elettrica.

Anche su scala globale gli investimenti in energie rinnovabili rappresentano la destinazione più comune dei proventi della cosiddetta finanza verde secondo l’ultima analisi di Climate Bonds Initiative (CBI), l’organizzazione internazionale non-profit focalizzata a promuovere lo sviluppo e la crescita dei mercati internazionali dei green bond.

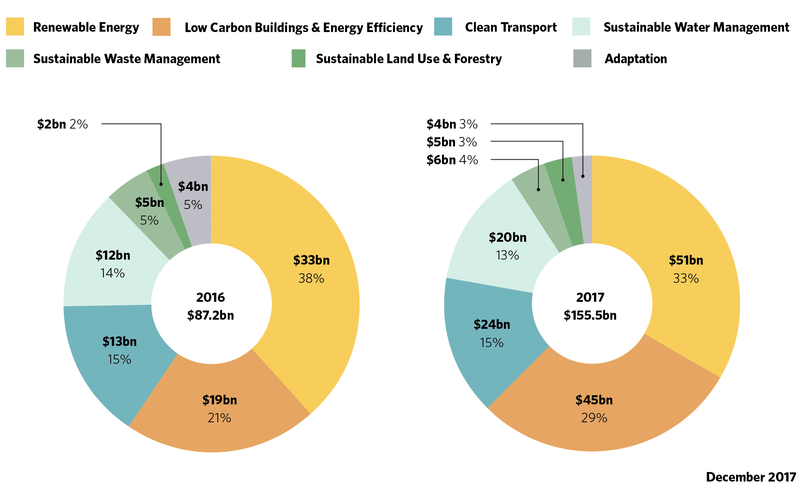

I green bond finanziano progetti sempre più diversificati

CBI, assieme ad un gruppo di scienziati ed esperti del settore, ha sviluppato uno strumento di classificazione che identifica otto settori caratterizzati da un’economia a basse emissioni di carbonio: la Climate Bonds Taxonomy. Fino ad oggi, oltre a programmi di adattamento al cambiamento climatico, i green bond hanno finanziato progetti appartenenti a sei di questi settori.

Storicamente, gli investimenti in energia rinnovabile hanno sempre dominato su tutti gli altri settori, ma con la crescita del mercato sono stati rilevati alcuni cambiamenti interessanti. Nel 2017, i finanziamenti diretti all’efficienza energetica e agli edifici a basso consumo sono più che raddoppiati rispetto al 2016, arrivando a rappresentare il 29% degli investimenti.

Anche il settore dei trasporti a basse emissioni è cresciuto notevolmente, quasi raddoppiando il volume rispetto all’anno scorso, grazie all’incremento di finanziamenti diretti a infrastrutture ferroviarie e trasporti pubblici. Ferrovie dello Stato Italiane ha contribuito a questa crescita con l’emissione del suo primo green bond da 600 milioni di euro a dicembre 2017.

Settori finanziati dall’emissione di green bond, confronto tra 2016 e 2017

Ma cosa sono i green bond?

Per emettere un green bond è sufficiente che i proventi dell’obbligazione vengano usati per finanziare progetti che siano allineati con la Climate Bonds Taxonomy e che contribuiscano alla riduzione delle emissioni di carbonio. A livello internazionale sono stati sviluppati sistemi di assicurazione per gli investitori che garantiscano lo sviluppo di un mercato trasparente ed integro:

- I Green Bond Principles (GBP), principi sviluppati dall’International Capital Markets Association (ICMA), delineano chiari requisiti per gli emittenti circa le definizioni dei progetti da finanziare, il loro processo di selezione, la gestione dei proventi e la rendicontazione;

- Il Climate Bonds Standard, sviluppato da tecnici, esperti del settore ed investitori coordinati dalla Climate Bonds Initiative, definisce i criteri dei GBP e i progetti cosiddetti ‘green’. Il Climate Bonds Standard si collega ad un processo di certificazione dei green bond che garantisce l’impatto dei propri investimenti agli occhi degli investitori. Un numero sempre maggiore di alcune tra le più grandi banche e corporation mondiali hanno adottato questo approccio per dimostrare come i loro finanziamenti siano allineati ad un’economia sostenibile.

Mercato Italiano a quota record

Il mercato italiano dei green bond nasce nel 2014, con l’emissione di un’obbligazione da 500 milioni di euro da parte di Hera e un mini green bond di 3,2 milioni di euro da parte di Enna Energia per finanziare progetti di energia rinnovabile. Da allora, altri otto emittenti sono entrati nel mercato, cinque dei quali nel 2017.

In totale, i green bond emessi da compagnie italiane hanno raggiunto un volume complessivo di 5,9 miliardi di dollari a metà gennaio 2018, di cui 3,3 miliardi di dollari emessi nel solo 2017, un valore otto volte superiore alle emissioni che si registrarono nel 2016.

Circa l’80% dei volumi è coperto da società private, il 12% da enti pubblici e il restante 10% da organizzazioni finanziarie. Enel occupa il primo posto tra gli emittenti italiani, con un ammontare di 2,5 miliardi di euro, seguita da Ferrovie dello Stato e dalla multiutility Hera (500 milioni di euro). L’Italia occupa il dodicesimo posto nella classifica mondiale di paesi per volume di green bond nel 2017, mancando di poco una posizione nei primi dieci.

Anche il 2018 sembra promettere bene: dopo aver recentemente annunciato la sua prima emissione da 70 milioni di euro, si prevede che l’Italian Green Fund del Gruppo Foresight, - il primo fondo italiano dedicato al finanziamento di infrastrutture attraverso green bond -, inizi ad investire in progetti di energie rinnovabili ed efficienza energetica nel primo trimestre dell’anno.

Si sente addirittura parlare di possibili emissioni di Stato: in occasione di un’audizione in commissione Finanza della Camera a fine settembre 2017, il commissario Consob Anna Genovese ha prospettato la possibilità di emettere BTP (Buoni del Tesoro Poliennali) green. Se questa prospettiva si avverasse, l’Italia si assicurerebbe un posto tra i paesi capolista.

Titoli di Stato verdi in crescita

Il 2017 è stato denominato “l’anno delle obbligazioni verdi sovrane” (sovereign green bonds). Il titolo di Stato verde francese da 9,7 miliardi di euro ha ottenuto il record di più grande singolo green bond mai emesso fino ad ora.

E la Francia non è la sola a far notizia: poco prima di assumere la Presidenza della COP23 tenutasi a Bonn, le isole Fiji hanno annunciato l’emissione di un’obbligazione di Stato verde da 40 milioni di euro; la Nigeria, nel dicembre 2017, ha emesso un green bond di Stato da 24 milioni di euro, il primo titolo di Stato verde mai lanciato da un paese africano, nonché il primo ad ottenere la certificazione relativa al Solar e Land Use Criteria sotto il Climate Bonds Standard.

Si prevede che le emissioni verdi sovrane continueranno nel 2018: in Indonesia tutto è pronto per il lancio del primo green bond di stato, mentre Belgio, Svezia, Marocco e Kenya hanno già manifestato il loro interesse ad emettere titoli di stato verdi.

Stati Uniti, Cina e Francia dominano le classifiche globali dei green bond

In testa alla classifica di paesi con il maggior volume di emissioni ci sono Stati Uniti, Cina e Francia che insieme hanno rappresentato il 56% del mercato globale nel 2017. I restanti posti della “Top Ten” sono occupati da: Germania, emittenti sovranazionali, Spagna, Svezia, Olanda, India, Messico e Canada. Su scala globale, il mercato dei green bonds ha attratto emittenti da 37 diversi paesi, 10 dei quali hanno fatto il loro debutto per la prima volta nel 2017.

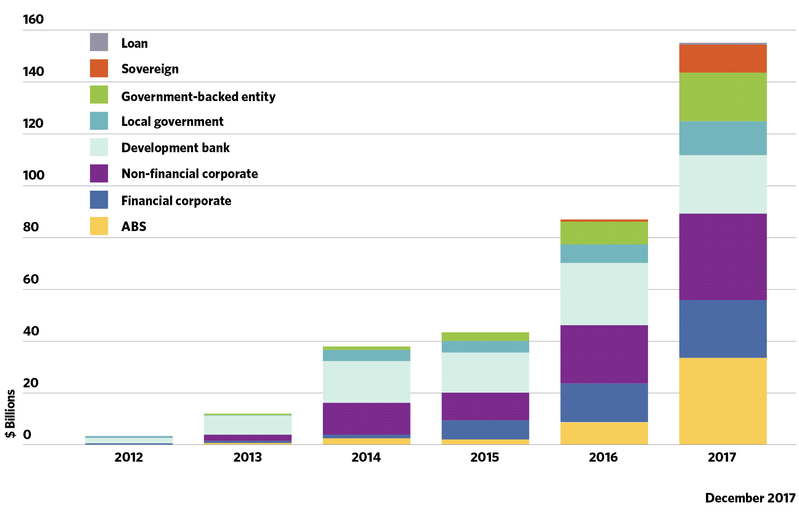

Crescita del mercato globale dei green bond per categoria

Obiettivo 2020: green bond a mille miliardi per anno

Il 2017 è stato un anno di forte crescita per i green bond sia in Italia che nel resto del mondo, ma c’è ancora molta strada da percorrere. Per contribuire in modo significativo alla transizione verso un’economia sostenibile, la Climate Bonds Initiative sostiene il Mission 2020 milestone, secondo il quale le emissioni di green bond devono raggiungere i mille miliardi di dollari all’anno entro il 2020.

Climate Bonds stima che nel 2018 potranno essere emessi tra i 250 e i 300 miliardi di dollari di green bond, rappresentando una crescita di almeno il 60% rispetto al 2017.

Per raggiungere l’ambizioso target al 2020 è necessario quindi superare le stime di crescita e per fare in modo che ciò accada è richiesto uno sforzo in più, specialmente dai sostenitori e firmatari dell’Accordo di Parigi. A partire dall’Italia.

----------------------------------------------------------

Un ultimo commento

Vuoi scoprire di più sul mercato dei green bond e su come raggiungere un mercato da mille miliardi di dollari? Registrati subito e partecipa alla Annual Conference di Climate Bonds Initiative che si terrà il 20 e 21 marzo a Londra. Agenda e dettagli sono qui.

Cogliamo l'occasione per ringraziare ancora RiEnergia per averci dato l'opportunità di ripubblicare questo articolo nel nostro blog.

RiEnergia è un portale d’informazione online ad accesso completamente gratuito ideato da Rie-Ricerche Industriali ed Energetiche in collaborazione con Staffetta Quotidiana.

Disclaimer: The information contained in this communication does not constitute investment advice in any form and the Climate Bonds Initiative is not an investment adviser. Any reference to a financial organisation or debt instrument or investment product is for information purposes only. Links to external websites are for information purposes only. The Climate Bonds Initiative accepts no responsibility for content on external websites.

The Climate Bonds Initiative is not endorsing, recommending or advising on the financial merits or otherwise of any debt instrument or investment product and no information within this communication should be taken as such, nor should any information in this communication be relied upon in making any investment decision.

Certification under the Climate Bond Standard only reflects the climate attributes of the use of proceeds of a designated debt instrument. It does not reflect the credit worthiness of the designated debt instrument, nor its compliance with national or international laws.

A decision to invest in anything is solely yours. The Climate Bonds Initiative accepts no liability of any kind, for any investment an individual or organisation makes, nor for any investment made by third parties on behalf of an individual or organisation, based in whole or in part on any information contained within this, or any other Climate Bonds Initiative public communication.