Quarterly market updates will now be published in Japanese and Chinese.日本語版ブログ配信をご希望の方は黒田一賢(info@climatebonds.net)までご連絡ください。

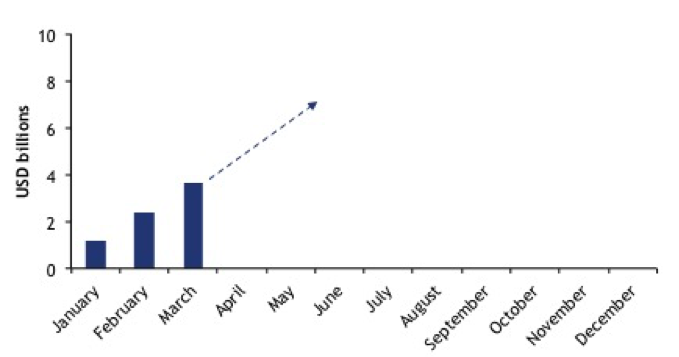

2015年1-3月木は44のグリーンボンド、額にして72億ドルのグリーンボンドが発行された。1月の控えめな立ち上がりから毎月発行額が増加。3月の発行額は1月の3倍に上った。今年は再びグリーンボンド発行額が過去最大となる見込みだが、年末にパリでのCOP21を予定しており年後半にい発行が集中する模様だ。

控えめな1‐3月期だが、発行額増加の見込み

より強靭で流動性なグリーンボンド市場形成のためには発行額の増加に加え、通貨や格付けの分散が必要である。1‐3月期は11の通貨、発行体の格付けもAAAからB-と分散傾向が顕著となった。

1‐3月期は新興国特に中東、中国、南アジアでのグリーンボンドへの関心が高まったが、結局実際の発行は2月のインド初のグリーンボンドのみに留まった。

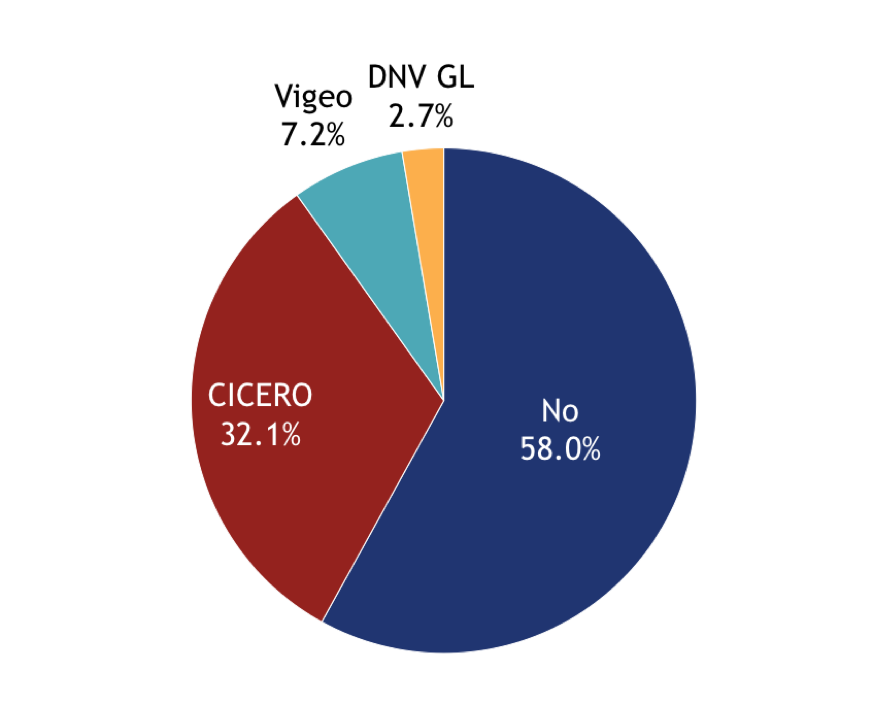

米国地方債市場は水処理施設、グリーン不動産向けの発行が相次いだ。同地方債のその他のグリーンボンドとの大きな相違は、発行体がセカンドオピニオンを受けようとはしない点である。1‐3月期の発行ではセカンドオピニオン付与のグリーンボンドは1件もなかった。

また国際金融機関による発行も引き続き好調だ。通貨分散や発行スキームの多様化により他の発行体の参考となっているほか、及び投資家としてグリーンボンド市場拡大を強力にサポートしている。

新興市場:インドが2件の新規発行で、中国に対して先手を打つ

2050年までに新興国の低炭素社会への投資が急拡大する必要があるが、グリーンボンドはその一翼を担うことが出来る。中国はグリーンボンド市場参入1番乗りすると見ていたが、インドは企業のグリーンボンド発行で先手を打った。Yes Bank は再生可能エネルギープロジェクトへの投資目的で100億ルピー(約1億6,150万ドル)のグリーンボンドを発行した。

Yes Bankに引き続きインド輸出入銀行が5億ドルのグリーンボンドを発行した。調達資金は隣接するバングラデシュ、スリランカでの再生可能エネルギーや低炭素交通プロジェクトに充てられる。インドでは2022年までに165ギガワットの再生可能エネルギーによる新規電源開発を政策目標としており、先述のグリーンボンド発行の支援材料となっている。Yes Bankによると700億ドルの債券発行がこの目標達成には必要としており、グリーンボンドの発行余地がかなり存在するということになる。いくらかのロビー活動の末、インド政府はグリーンファイナンス需要を満たすためグリーンボンドの活用に肯定的になり、政府機関や開発銀行 に対しグリーンボンド発行を呼びかけている。今年はインドからのさらなる発行が期待できる。

ただし中国の存在も忘れるべきではない。年央に掛けて初のグリーンボンド発行を見込んでいる。

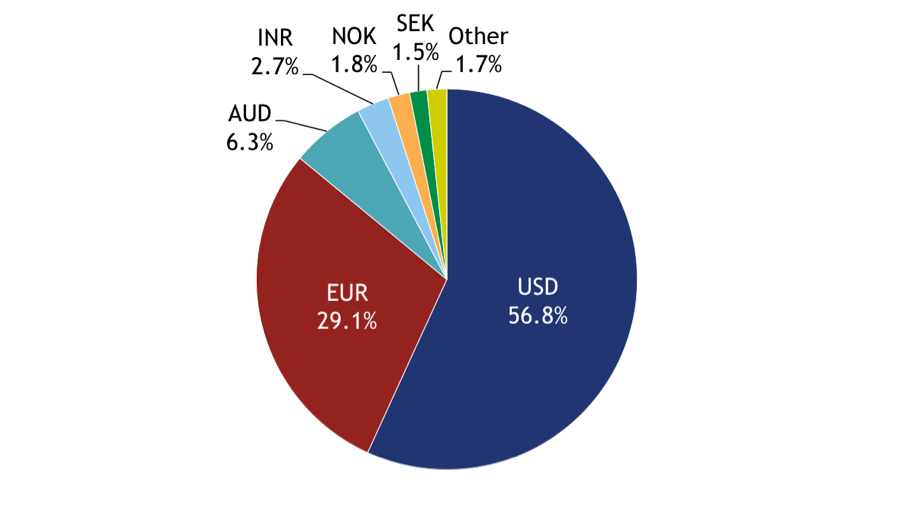

通貨分散により機関投資家によるグリーンボンド購入が活発に

グリーンボンドは幅広い投資家に購入機会を与えるため多様な通貨で発行される必要がある。ほとんどは引き続き米ドルもしくはユーロで発行されているが、国際金融機関は小口で通貨を分散させて発行する傾向を強めている。この1‐3月期ではトルコ・リラ、ブラジル・レアル、インド・ルピー等11の通貨で発行があった。オーストラリアの投資家はドイツ復興金融公庫(KfW)のオーストラリアドル建てのグリーンボンド(カンガルーボンド)を購入可能になり、大人気を博した。国際金融機関以外にもWallenstamやVasakronanのスウェーデン・クローナ建て発行にみられるように、国内投資家向けに企業がグリーンボンドを発行するケースも散見される。より強靭で流動性のあるグリーンボンド市場のためにはこの3か月に見られた通貨分散がさらに進むことが不可欠だ。

11の通貨でグリーンボンドが発行され、市場の深化が見られるも、引き続き米ドル、ユーロが支配的

投機的格付け:グリーンボンドの多様化により格付け低下

市場深化に必要な高利回り債券発行が拡大している。1‐3月期ではTerraformとPaprecが投機的格付けでグリーンボンドを発行した。これらはイルドコ(yieldco、予測されるプロジェクト収益を基に発行される投資有価証券)や企業等多様な発行体から発行される。

Terraform Power Operating (BB-) イルドコは1月に再生可能エネルギー関連施設の買収資金として8億ドルのグリーンボンドを発行した。昨年成功裏に終わったNRG YieldやAbengoa Greenfieldに続くイルドコによる発行である。フランスのリサイクル会社Paprecが初めてグリーンボンドを発行した。全体では5億2,300万ドル(4億8,000万ユーロ)、1億8,500万ユーロ/2億100万ドル(格付けB-)と2億9,500万ユーロ/3億2,100万ドル(格付けB+)の2つのトランシェからなる。

米国地方自治体が発行額を拡大、しかしセカンドオピニオンを取得せず、環境面での有効性があるかは判断が難しい状況が続く

1-3月期にはワシントン(タコマ市)、マサチューセッツ、アリゾナ、インディアナの4州がグリーンボンドを発行した。グリーン地方債の使途は多岐に渡るが、特に水処理施設、グリーン不動産向けが多い。

インディアナ州はシカゴ市やアイオワ州に続き水処理関連のグリーンボンドを発行した。同月に2度に渡る発行となった。今や水処理関連への投資が環境への確かな有効性があるかどうかは用心深く見なければならない課題である。以下はその有効性を確認するための当然の疑問である。例えば水処理施設への長期的投資について、今後の気候変動の影響を受け、その適応が考慮されているか。その施設のエネルギー効率、すなわち温室効果ガス発生量はどの程度か。水質汚染防止条項は往々にして降雨パターン及び量の変化予想を無視している。これは未だに一般的だが改善が強く望まれる点である。需要マネジメント等他の選択肢が選べるにもかかわらず従来の投資を行なうことはエネルギー消費増につながるためである。

投資家はこのような水処理施設への環境面での便益を見込んだ投資を、自信を持ってするためには、そのような情報へのアクセスが不可欠である。最近のGreen Bond Principlesの更新では水カテゴリーの表現が「きれいな飲み水」から「持続可能な水資源」に変更された。我々はより詳細な要件及び外部監査モデルを導入する必要がある。

米国の大学でマサチューセッツ工科大学でのグリーン不動産投資の借り換え目的でのグリーンボンド発行に追随する動きが出てきている。今1-3月期にはヴァージニア大学とアリゾナ州立大学がそれぞれ9,770万ドル、1億8,200万ドルのグリーンボンドを発行した。しかし水処理施設投資のための地方債と同様、我々は第三者による審査、または最低でも償還期限までの期間に建物のエネルギー効率を向上させる方針及び報告を発行体に求めるべきである。

米国の地方自治体・インド企業が主導し、1-3月期の発行額の大半はセカンド・オピニオンを回避

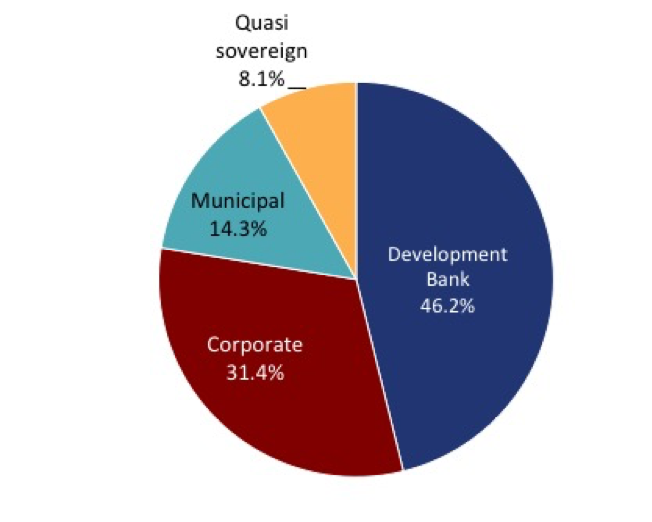

国際金融機関:発行と投資の両面でグリーンボンド市場に貢献、さらに開示内容の質向上も

国際金融機関は1-3月期も2014年同様市場で圧倒的な存在で、総発行額の46.2%を占めた。国際金融機関は引き続き業界の先導役で米ドル以外の通貨での発行を増加させている。例えばKfWは既に複数のグリーンボンドを発行しているが、10億ユーロの グリーンボンド・ポートフォリオ(link is external) 形成計画を発表した。同様に世界銀行の民間部門であるIFC(国際金融公社)も新興市場での5億ドル の新興市場のグリーンボンド投資を宣言し、インド発のYes Bankのグリーンボンド発行を後押しした。

1-3月期は多様な発行体がグリーンボンドを発行

国際金融機関は引き続きグリーンボンドの発行・流動性の面で多大な貢献をしている。世界銀行は同行過去最大の6億ドルのグリーンボンド発行と満期40年という最長期間 のグリーンボンド発行を同じ週に発表した。グリーンボンドの発行体として有力であることを改めて示した形だ。

国際金融機関はグリーンボンドに関連するプロセスについてもより高水準を目指している。例えば EIB(欧州投資銀行) は3月下旬により充実したグリーンボンド発行に関するインパクトレポートを発行した。ただしこのレポート発行は費用が嵩むため、企業による同様のレポート発行のためには費用低下が必須となるだろう。また開示内容には一定の制限がつく可能性がある。例えば銀行のシンジケートローンを基にグリーンボンドを発行している場合、守秘義務により開示が困難である。グリーン資産や開示方法についての明確な基準が認証とともにグリーン資産及びグリーンボンドの信頼性を手頃に確保するために必要である。

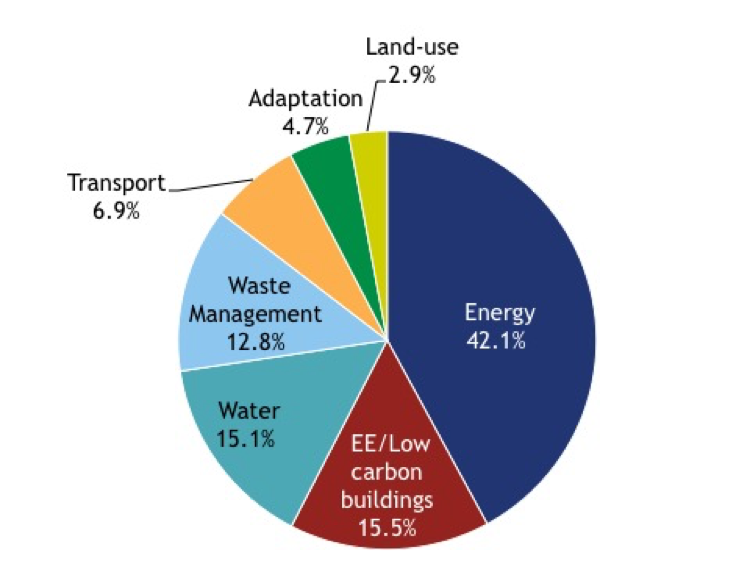

エネルギー・グリーン不動産が1-3月期のグリーンボンドの調達資金の使途として過半を占める

1-3月期のグリーンボンド発行を調達資金の使途別に分類すると、再生可能エネルギーが最大を占めた。発行額トップ3(Terraform Power Operating、 世界銀行、Vestas)がこの分野が関連している。

1-3月期のグリーンボンドによる調達資金は様々な使途に使われている

グリーン不動産、水がそれぞれ2位、3位となっており、米国地方債による貢献が大きい。1-3月期の交通施設への投資はインド輸出入銀行が主導しているが、同行は再生可能エネルギーへも投資している。

グリーン投資に対する関心が続き、投資家需要は引き続き堅調

1-3月期も投資家需要が継続し、発行額の増加にもそれが現れている。例えば世界銀行の1月の個人投資家向けグリーンボンドの発行額は1,500万ドルから9,100万ドルへ増額、 KfW(ドイツ復興金融公庫)の豪ドル建てカンガルー債は3億豪ドルから6億豪ドルへ増額、Yes Bankは50億ルピーから100億ルピー(1億6,150万ドル)に発行額を倍増させた。

需要は応札倍率の高さにも現れている。3月発行のKommunalbanken Norway (KBN) のグリーンボンドでは5億ドルの発行に対して7億ドルの注文 が殺到した。もちろん現在の市場環境で応募超過は珍しくないが、グリーンボンドはそうでない債券発行に比べ倍率が高くなっているようだ。

グリーンボンドの投資家の裾野が広がっている。1-3月期に多くの投資家が公に投資予定額を明かしている。例えば ドイツ銀行の10億ユーロ やKfWの10億ユーロ等である。グリーンボンド・ファンドや資産運用委託も増えている。例えばスウェーデンの保険会社SPPはグリーンボンド・ファンドを発表した。これは日興アセットマネジメント、ブラックロック、ステート・ストリート、カルバート、シェルトン・キャピタル・マネジメント等に次ぐ動きである。また ノルウェー銀行の投資部門 Norges Bank Investment Management (運用資産8,000億ドル超)もグリーンボンドへの投資運用委託を発表した。

投資家はグリーンボンド商品の組成にも敏感だ。例えば世界銀行は満期30年超(3億4,000万ドル)を、自社の長期負債と投資期間をマッチさせるニーズを持っていたチューリヒ保険に対してグリーンボンドを発行した。このような提携はグリーンボンドの新たな投資家獲得にとって有効である。

Ceres Investor Network on Climate Riskとともにグリーンボンドの主要投資家により公表された investor statement of expectations もグリーンボンド市場発展の重要な出来事である。投資家の関心はグリーンボンドに関する透明性・情報開示、とくに定量情報の開示や環境面での便益である。このレポートは「発行体・投資家のグリーンウォッシュや評判悪化を最小化するとしている」。26の加盟機関は以下の通り。Addenda Capital, Allianz SE, AXA Group & AXA IM, BlackRock, Boston Common AM, Breckinridge, CalPERS, CalSTRS, Colonial First State, Community Capital Management, Connecticut Retirement Plans, Retirement System of the State of Rhode Island, Everence, Mirova, NY State Comptroller Thomas P. DiNapoli, North Carolina Retirement System, Pax World Investments, PIMCO, RBC Global Asset Management, Standish Mellon Asset Management, California State Treasurer John Chiang, Trillium Asset Management, UN Joint Staff Pension Fund, University of California, Walden Asset Management and Zurich Insurance.

2015年は緩慢ながらも、発行額や多様性で市場の高まりをみる面白い出だしとなった。我々は4-6月期にさらに堅調な市場の成長を期待しており、またこの期待は我々だけが持っているわけではない。例えばS&Pは2015年の企業からのグリーンボンド発行額を300億ドルと予想しているほか、SEBは2015年総計で700億ドル、ブルームバーグのMichael Liebreich氏は800億ドルを予想している。

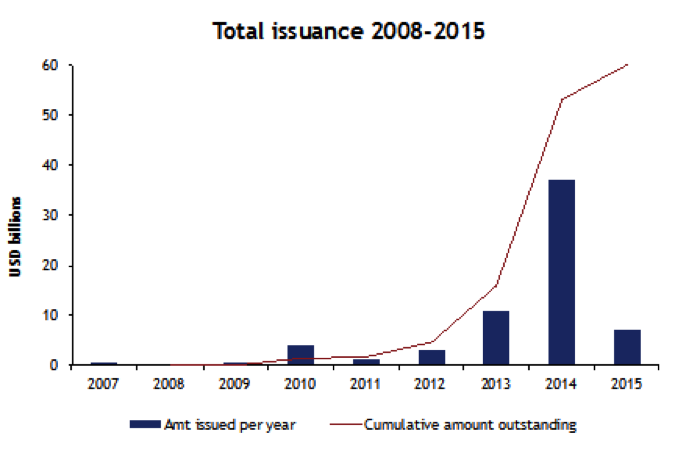

3月末現在で600億ドルのグリーンボンドが流通

日本語版ブログ配信をご希望の方は黒田(kazutaka@climatebonds.net)までご連絡ください。